全球光刻机巨头ASML最近愁坏了金控配资,财报显示,中国这个曾经的“头号金主”,买它家设备的金额突然“腰斩”!

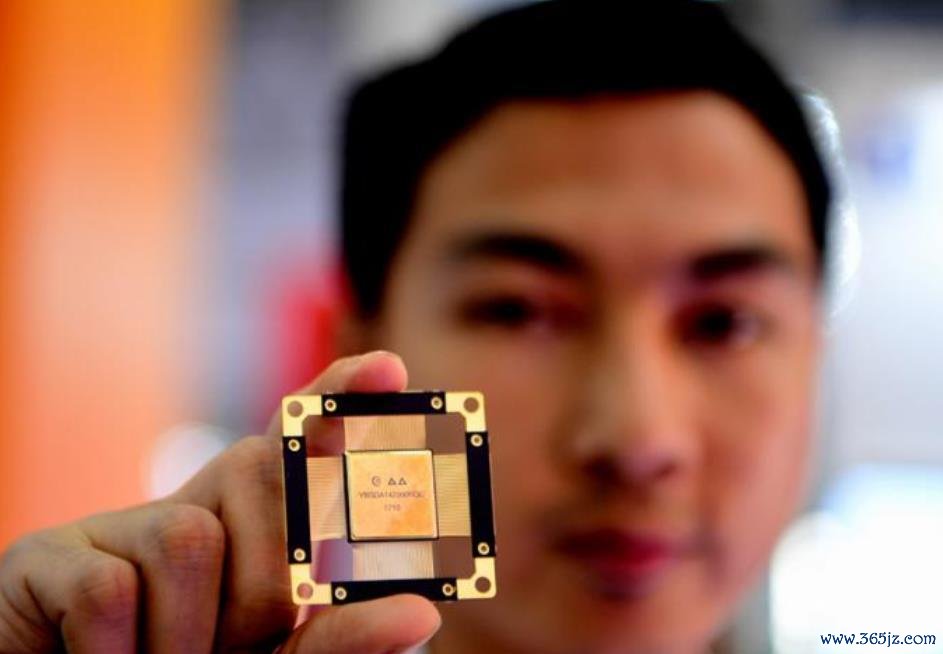

2024年一季度,中国采购金额只占ASML总收入的27%,相比去年同期的49%,暴跌45%。

扎心的是,韩国客户同期却把订单比例从25%拉到了40%,直接抢走“最大买家”的位置。

这场变局背后,藏着三个关键转折点:中国厂商三年砸1600亿“疯狂囤货”、美国禁令逼出“抢购潮”,以及国产光刻机的逆袭。

这场半导体行业的权力游戏,远比表面更刺激。

ASML的财报数据让所有人惊掉下巴

2024年一季度,ASML总营收中只有27%来自中国,而去年同期这个数字还是49%。

更夸张的是,2022-2024这三年,中国累计买了1600亿元的光刻机,相当于过去十年的总和。

但到了2024年底,订单突然“断崖”——四季度中国占比跌到27%,2025年一季度还是这个数。

对比韩国市场的表现就更戏剧化了:韩国客户一季度贡献了ASML四成收入,比上一季度暴涨15%。

美国市场更惨,份额从28%缩水到16%。 有分析师调侃:“ASML现在全靠韩国‘续命’。 ”

为什么中国突然不买了?

第一金控配资,囤货实在太多了。

2022年中国只买了200亿的光刻机,2023年直接冲到600亿,2024年再破纪录干到800亿。

半导体圈的人都说:“这根本不是正常采购,简直是‘双十一囤纸巾’的节奏。 ”

业内人士透露,国内几家大厂仓库里的光刻机多到“十年都用不完”,甚至有人调侃:“再买下去,ASML的安装工程师要累到罢工。 ”

第二,美国的禁令把中国逼急了。

2023年之前,美国三天两头升级芯片禁令,搞得中国厂商人心惶惶。

一家晶圆厂高管私下说:“当时所有人都怕明天就买不到设备,连夜开会决定把未来五年的预算全砸进去。 ”

这种恐慌性采购导致ASML的中端光刻机(比如浸没式DUV)被疯抢,价格一度炒高20%。

但2024年1月美国新规生效后,ASML连这类设备也不能自由出货,直接断了“财路”。

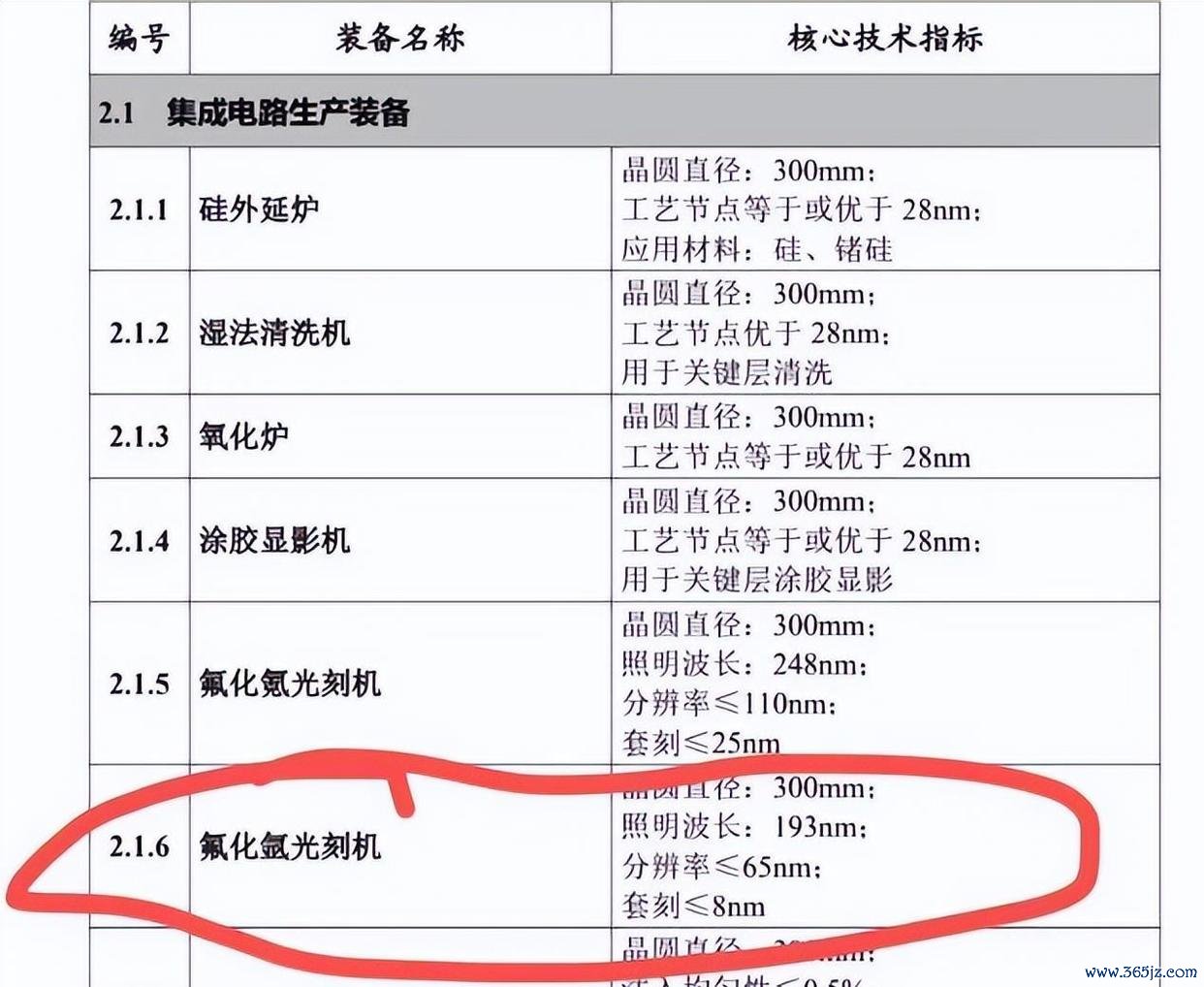

第三,国产光刻机真能用了。

很多人以为国产光刻机还停留在90nm,但上海微电子去年低调交付了一款28nm的DUV光刻机,实际测试发现:经过多重曝光,它能做出14nm芯片。

更狠的是,国产设备价格只有ASML同类的40%,维护周期还短30%。

中芯国际等大厂已经开始用国产机台生产电源管理芯片、车载芯片,甚至长江存储的128层闪存产线也换上了国产设备。

ASML的麻烦才刚刚开始

中国市场的萎缩直接冲击了ASML的业绩。 一季度财报显示,其净利润同比下滑12%,CEO温彼得在电话会上承认:“我们正在加速寻找替代客户。 ”

但问题在于,全球除了中国,没人能接住这么大的需求。

韩国虽然暂时撑住了场面,但三星和SK海力士主要购买的是最先进的EUV光刻机,这类机器单价虽高(约10亿元/台),但市场容量有限。

反观中国此前采购的中端DUV光刻机,才是ASML的“利润奶牛”——这类设备占总销量的60%,利润率高达55%。

更让ASML焦虑的是技术垄断被打破。 日本佳能今年推出了纳米压印(NIL)光刻机,能跳过EUV生产5nm芯片;中国则在研发High-NA EUV技术,上海光机所的实验机台已经能做到5nm分辨率。

ASML高层内部会议记录显示:“如果中国EUV突破,我们的股价会崩盘。 ”

全球半导体链正在重构

中国减少采购的背后,是一整套产业链的崛起。 上海微电子的光刻机用上了国产光刻胶(南大光电生产)、国产硅片(沪硅供应),连核心镜片都是长春光机所制造的。

一位设备工程师说:“以前换一个零件要等荷兰寄两个月,现在国产替换件三天就到。 ”

这种变化直接改变了全球格局。 美国半导体协会报告显示,中国在28nm及以上成熟制程的产能已占全球65%,自给率超过75%。

而美国本土的芯片厂却陷入尴尬:英特尔亚利桑那工厂因为缺少成熟制程设备,被迫用EUV光刻机生产汽车芯片,成本飙升300%。

这场变局印证了一个铁律:靠封锁逼出来的对手金控配资,往往比想象中更难对付。

铭创配资提示:文章来自网络,不代表本站观点。